(Prime Quants) – Der Hersteller von Bogenoffset-Druckmaschinen Heidelberger Druckmaschinen (kurz Heideldruck) hatte zuletzt mit soliden Zahlen den Auftrieb der Aktie unterstrichen. Vor allem die Auftragseingänge im ersten Quartal des Geschäftsjahres 2012/2013 konnten mit 843 Mio. Euro im Verhältnis zum Vorjahreswert deutlich um 225 Mio. Euro bzw. knapp 34 Prozent gesteigert werden. Für die Commerzbank ist die jüngste Erholung der Fundamentaldaten nun der Aufhänger, um das Kursziel von 2,00 Euro auf 2,40 Euro anzuheben.

")

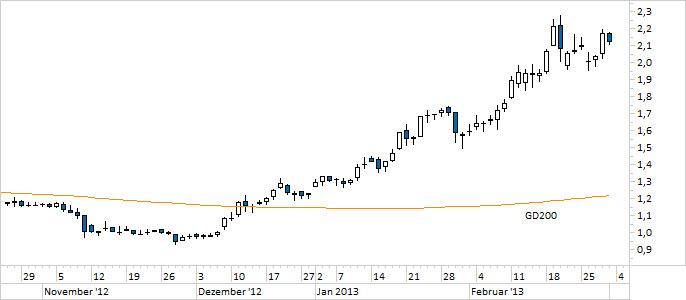

Die Aktie wird am Freitag 2,12 Euro taxiert. Seit Anfang Dezember haben sich die Papiere bereits um rund 117 Prozent verteuert. Commerzbank-Analyst Daniel Gleim schrieb nun in einer Studie, dass die jüngste Erholung die positive Trendwende des Druckmaschinenherstellers untermauert. Das Kursziel wurde dementsprechend auf 2,40 Euro angehoben. Gleim traut den Anteilsscheinen damit eine weitere Aufwärtsbewegung von rund 13 Prozent zu.

Aus technischer Sicht ergibt sich allerdings ein anderes Bild. Hier muss der Bereich von 2,24/2,25 Euro als harter Widerstand eingestuft werden, denn dort ist eine Volumenabbruchkante zu finden, die nur sehr selten im ersten Anlauf überboten wird. Die Aktie dürfte demnach zunächst seitwärts tendieren und im Zuge dieser Konsolidierung bis auf 1,87 Euro zurückfallen. Ein Kaufsignal liegt allerdings sofort vor, wenn die Kurse über 2,25 Euro ausbrechen. Das übergeordnete Ziel wäre aus technischer Sicht dann sogar bei 2,76 Euro zu finden, was einem Aufwärtspotenzial von 30 Prozent auf dem aktuellen Niveau entspricht. Eintrüben würde sich das positive Bild erst unterhalb von 1,87 Euro.

{loadposition mainbody_interessenkonflikt}

{loadposition mainbody_author_sj}

{loadposition inbeitrag_mm_bestellseite}